文 / 巴九灵

半斤牛肋条,半斤五花腱,半斤牛上脑,再加上五花肉、肥牛、肉肠以及碳水主食和烤榴莲,这样一份双人套餐,最后价格加起来不到100元。

上周,小巴在与朋友聚餐时发现,这样的低价牛肉套餐,在杭州以牛肉为主打的餐饮店铺里并不鲜见,甚至有蔓延开来的现象。

今年上半年,牛肉火锅生意出现明显扩张。截至6月中旬,全国的渣渣牛肉相关餐饮企业超过180家,其中130余家都是在半年内成立的。

这些现象,再结合9月份出炉的CPI数据,更显得异常。

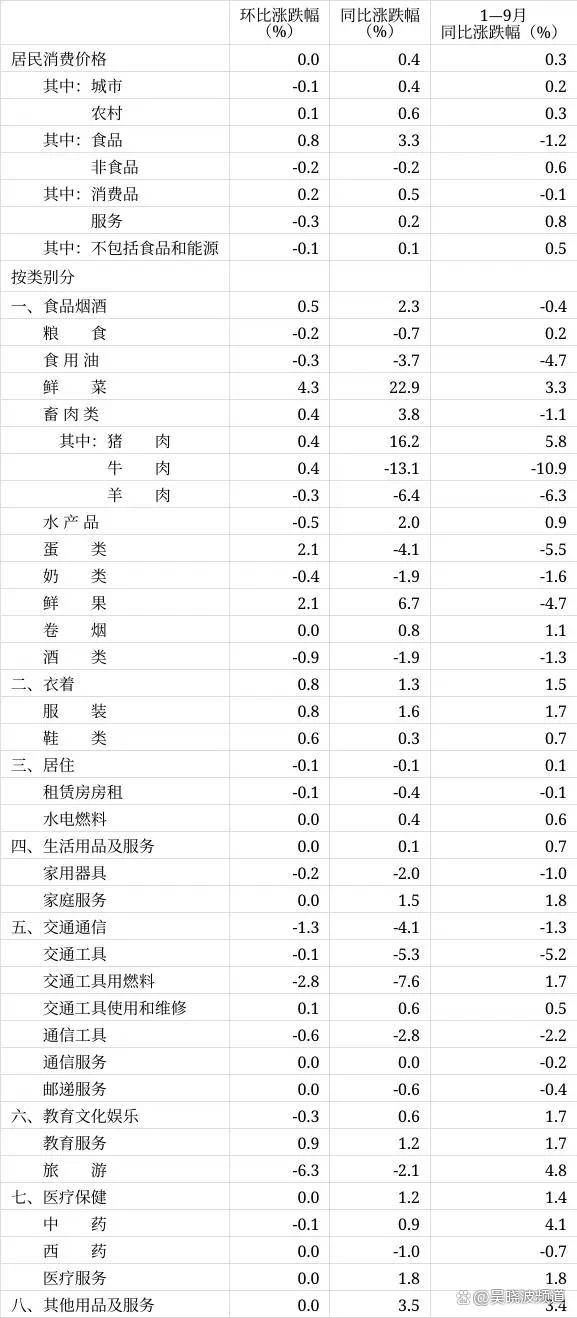

数据显示,9月份的食品价格上涨3.3%,其中鲜菜价格上涨高达22.9%,鲜果价格上涨6.7%,猪肉价格上涨16.2%,水产品价格上涨2.0%……而在一众上涨的势头里,牛肉价格却以孤军奋斗之势,下降13.1%,显得格外醒目。

上下滑动,查看图片

据农业农村部数据,全国牛肉价格已经连续11个月下跌,截至10月21日,牛肉价格为61.46元/公斤,跌到了近5年来的最低。

看起来低价牛肉套餐蔓延、牛肉餐饮类生意扩张的怪现象,是因为牛肉价格下跌导致的。

但蹊跷的是,为何食品类CPI中,猪肉和其他农产品价格几乎都在上升,只有牛肉价格在下降?以及早在今年6月份的时候,牛肉价格下降都曾引起一众媒体关注,但当时有专家预计秋冬季节消费量升高后牛肉价格会回升,为什么如今依然跌跌不休,与预测相悖呢?

带着疑惑,小巴来到了杭州赫赫有名的金家渡农贸市场了解情况。

一线调查:牛肉价格

金家渡农贸市场位于杭州良渚,共占地1万平方米,是一家智慧型农贸市场,新鲜生肉摊位在三楼。

金家渡农贸市场

图源:小巴拍摄

小巴抵达市场时,临近中午,三楼的摊位前顾客并不算多,这里有十几家肉铺,其中六七家是牛肉铺,有做内蒙古牛肉批发售卖的,有的提供安徽黄牛肉源头直销,也有卖新鲜贵州黄牛肉的。

“从去年到今年一直在跌。”提起牛肉的价格,摊贩就唉声叹气起来。

有摊贩说道:“牛腩去年是45元一斤,现在跌到35元一斤。”算下来,从去年到今年,价格跌去了约20%。其他部位的牛肉,如牛腿、牛腱子,也普遍在33元—35元。

但即便牛肉价格下降如此之多,摊贩们反映,销量反而还变少了。有摊贩直言:“正是因为销量少,才卖这么便宜,要是销量很高,价格自然就贵上去了。”在他们看来,刚需吃牛肉的家庭并不会多,对牛肉的消费量一般也就二三斤,很难因为价格的变化而增加牛肉消费。

金家渡农贸市场生肉摊位

图源:小巴拍摄

当被问及牛肉价格下降如此之多的原因时,许多摊贩都表示:“进口牛肉太多了。”他们摊位上的牛肉大多从屠宰场直接运来,属于国内新鲜生牛肉,价格一般也比进口牛肉会更贵。

今年,进口牛肉数已经实现连续十一年增长。根据海关数据,2013年—2023年,我国牛肉进口量从29.4万吨提高至273.7万吨,年均增速高达59.4%。根据布瑞克农业大数据,2024年1—5月共进口牛肉同比增长23.57%至123.01万吨。

于是,为了了解进口牛肉的市场情况,小巴来到了位于杭州余杭区的五丰冷冻食品批发市场。该市场是浙江最大的冷冻食品交易市场之一,承担着杭州约70%预制菜销售业务,其中有大量的进口冷冻牛肉商户。

五丰冷冻食品批发市场

图源:小巴拍摄

从这里贩卖进口冷冻牛肉的商户口中,小巴了解到,与“跌跌不休”的国内牛肉价格相反,近段时间的进口牛肉出现了上涨,价格也比较平稳。

对于国内牛肉价格一直下跌,他们也有所耳闻:“进口的冻肉便宜,国产的可能就卖不上去。”一家商户向小巴介绍,进口冷冻牛肉的价格相较于国内牛肉,有的部位的价格不到一半,比如同样是牛腩,只要十几元一斤,和猪肉价格差不多了。

进口牛肉在价格上远低于国内牛肉,也吸引了许多餐饮店铺的经营者来此采购批发,但该市场的商家也表示,近段时间进口牛肉出现价格上涨,也影响了部分餐厅来此采购的单量。

而关于最关键的问题:“为什么今年进口牛肉数量增多?”该市场的商户的回答是:一些国家在口蹄疫期间无法进入国内的牛肉,如今随着相关疫情解封,纷纷进港。

进口牛肉飞涨,为什么?

为了印证商户所说,小巴查询资料发现,今年确实有许多关于进口牛肉解禁通关的相关新闻,比如2022年初哈萨克斯坦发生O型口蹄疫疫情,今年2月份,海关总署和农业农村部对哈萨克斯坦部分州解禁口蹄疫禁令;今年初我国从巴基斯坦进口了首票熟牛肉;上半年中国继续维持阿根廷牛肉出口最大目的地……

即便有的国家口蹄疫疫情早早解封,但运输过程消耗的时间也较多,往往漂洋过海、检疫清关、内陆转运共需要两三个月时间,进口牛肉的数量增长会比口蹄疫疫情解封时间晚得多。

种种的新闻下,小巴还发现,这些顺利通关进入中国的牛肉,其来源大多是一带一路合作国家,其顺利通关的新闻,也多基于两国的农产品输华议定合作。

可见,疫情解禁和一带一路,或许能够解释今年进口牛肉的增长。

那么问题来了,为什么进口牛肉近两年会增长这么快?回看近两年的价格走势图,可以发现牛肉价格从高峰走向低谷的拐点出现在2023年1月份,其与新冠疫情解封时间非常接近。

目前我国进口牛肉的主要来源国,是巴西、阿根廷、乌拉圭、澳大利亚、新西兰和美国等国。

以中国最大进口牛肉来源国——巴西为例,其牛肉出口至中国,需从巴西桑托斯港出发,在海上漂泊50多天后,抵达上海、青岛的港口,再等待检疫清关,总时长需花费两个多月。

在新冠疫情时期,国内对肉品清关、运输的管控极为严格,导致2022年底疫情放开后,牛肉进口商蜂拥而至,使得2023年前四个月的进口牛肉比以往多了十一万吨。

甚至在去年6月份时,还有装载着7万吨巴西牛肉的集装箱,因未获准清关而滞留在中国港口的问题,乃至巴西总统亲自出面斡旋沟通。

除此之外,进口国的牛肉增产也是原因之一。

农业农村部牛羊肉首席分析师朱聪告诉小巴:“目前进口牛肉主要来自于巴西、阿根廷等南美国家,这两个国家也是今年进口牛肉增长比较多的地区,主要是这两个国家的牛肉产量今年预计将增产,出口都明显增长。”

既然进口牛肉增长如此之快,进口牛肉需要为牛肉降价“背锅”吗?

朱聪表示:“今年牛肉进口仍然保持较快增速,这是因为进口牛肉的价格远低于国内,它对国内价格有一定冲击,如果从增长量的角度来看,进口牛肉增长量是大于国内牛肉产量增长量的,但从总体来看,进口牛肉量在国内总供给的比重远低于国内牛肉产量。”

进口牛肉

2022年全国牛肉产量比上年增长2.8%;2023年同比增长4.8%;2024年一季度同比增长3.4%,而农业农村部《肉牛肉羊生产发展五年行动方案(至2025年)》规划中,规划年均增长仅有1%,实际增长已经大大超出规划增长。

去年的全国牛肉产量753万吨,已经比规划中的2025年680万吨多出73万吨,超出10.8%。而2023年进口牛肉的占比不足市场总量的30%。

因此在朱聪看来,尽管进口牛肉对市场价格有冲击,但牛肉价格下降更重要的原因,还是在于国内牛肉供给增长较快而消费增速放缓。

除此之外,近两年有许多淘汰奶牛转为肉用。

由于去年生鲜乳价格跌破了盈亏平衡点,于是许多奶牛养殖者不得不淘汰奶牛,来减少产能,截至2023年12月底,全国发证生鲜乳收购站所涉及的养殖场数量同比减少24.2%。

而淘汰奶牛转为肉用是全世界的通行做法,全世界有44%的牛肉来源于淘汰奶牛和奶公犊。

根据数据统计,2023年1月—6月,国内约有90万头淘汰母牛被投入市场,全年共计淘汰奶牛近200万头,约占全国肉牛出栏4800多万头的4.2%,产出牛肉超过30万吨。

已经有食品公司负责人预计,奶业行情低迷使得大量淘汰奶牛补充到肉牛业后,今年会有120万头奶牛要屠宰,让供应关系更加雪上加霜。

如何实现牛肉自由?

在专家看来,当前牛肉价格的下降,有更难解的痛点。

朱聪说:“当前牛肉价格的下降,不能仅看供给端,它主要是整体供需关系变化的结果。目前牛肉供需总体呈现出阶段性宽松的特点,也就是说供给仍保持较快增长但消费增速放缓。”

消费增速放缓,本质是人均牛肉消费量太低。

购买牛肉的消费者

我国是全球牛肉消费第二大国,仅次于美国,而且自1995年以来,牛肉人均消费量增长速度均位居猪牛羊禽四种肉类中的第二位,但我国的人均牛肉消费量还是非常低。

2023年中国人均牛肉消费量为7.0千克/人,远低于美国人均25.3千克/人的牛肉消费量,也不及韩国和日本等饮食习惯相似的亚洲国家。

其中有文化因素,中国自古以来是农耕社会,牛是农业社会的重要生产力,在耕地面积较少的沿海地区,养牛成本极高;而在拥有大面积平原的平原地区,被用以食用的牛也多是年老体弱、不宜耕作的牛。时至如今,黄河以南地区的国人,吃牛肉的历史也不过150年。

但消费者无法实现牛肉自由,更多在于经济原因——国内牛肉实在太贵了。

这里以猪肉价格为参考,牛肉(去骨统肉)集贸市场年平均价格的高点在2022年,是85.8元/公斤,是猪肉价格的三倍多,即便今年牛肉价格降低,但牛肉与猪肉的价格比依然达到了3.1。

牛肉价格比猪肉贵这么多,大家自然会更多选择猪肉替代。而和国外牛肉比,国内牛肉也显得奇贵无比。

2024年前四个月,进口牛肉均价为34.06元/公斤,而国内牛肉(去骨统肉)集贸市场今年的平均价格为76.14元/公斤,是进口牛肉价格的两倍多。

说到这里许多人可能会很好奇,进口牛肉的价格里,不仅包含了生产成本,还有关税成本和漂洋过海的运输物流成本,为何叠加了如此多的成本后,进口牛肉还是比国内牛肉成本便宜这么多?

原因或许在于国外的牛肉产业规模效应更强。

中国进口牛肉的主要来源国,如巴西、阿根廷、乌拉圭、澳大利亚、新西兰和美国等国里,美国、澳大利亚、新西兰均采用大牧场模式,单个牧场的存栏量高达数万头。

相比之下,国内的养牛模式依然以中小型规模养殖户为主,2020年肉牛市场前十五名参与者仅占0.6%的市场份额。

除了规模效应,国外肉牛的饲养成本等大多也都低于国内。

肥牛的养饲分为谷饲和草饲两类,谷饲的成本比草饲更高。

南美的几个牛肉出口国,如巴西、阿根廷、乌拉圭等国,巴西的草场占国土面积一半以上;阿根廷的永久性牧场总面积占国土总面积的51%以上;乌拉圭甚至有80%以上的国土都是天然牧场。

草场如此之大,使得巴西目前肉牛肥育系统中90%是以草饲方式肥育,阿根廷和乌拉圭也都是天然适合放牧的国家。

而国内育肥牛以谷饲为主,其中最大成本是架子牛购入成本和饲料成本,两者合计占育肥牛成本的91%。以谷饲来算,玉米的价格是1元/斤,而草饲的牧草,价格只要0.25元/斤。

一般而言,增加1公斤体重,谷饲牛需要消耗6—8公斤谷物,而草饲牛需要消耗10—12公斤牧草,这么算下来,每增加1公斤体重的饲料成本,谷饲牛是草饲牛的2—3.2倍。

根据中国新闻周刊报道,有农户算过一笔账:2022年初,一头550—600斤的优质雄性架子牛,如果按照育肥到1300—1350斤出栏计算,总成本在21500—22500元/头,平均每斤成本在15.9—17.3元,光成本就已经比南美地区的活牛市场价格还高了。

再加上国内牛肉行业内大部分企业是民营企业和个体户,商业贷款利息比基准利率上浮高达50%,养殖业土地也多为流转土地,不能抵押,导致担保成本也高,仅担保费就要1—2个点,期限短、门槛高、手续繁杂。

种种因素之下,国内养殖企业很难通过提高养殖规模来降低成本。如中国畜牧业协会牛业分会副会长、平凉红牛集团董事长程强所说:“规模越大,压力越大。”

在过去十多年里,进口牛肉的进口量连年增加,从2013年的29.4万吨提高至去年的273.7万吨,未来国内牛肉面对的价格竞争会越来越激烈。

朱聪认为未来进口牛肉的冲击还会继续:“在当前国内牛肉市场行情不太景气的情况下,牛肉进口仍然保持增长,主要原因还是进口牛肉价格远低于国内,企业出于降低库存或加工成本的目的,还是愿意继续进口牛肉。”

只能说,中国的消费者想实现牛肉自由,或许时间要更久。

主编 | 何梦飞| 图源 | VCG

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏