客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

10月27日,鑫铂股份发布三季报,今年前三季度,公司实现营业收入61.80亿,同比下降0.09%,归母净利润0.07亿,同比大降95.12%,降幅继续扩大,并已接近亏损。

值得注意的是,此前公司控股股东、实际控制人唐开健的一致行动人南京天鼎创业投资合伙企业(有限合伙),累计减持股份284.79万股,权益变动触及1%。

不仅如此,公司第一、第四、第六和第十大股东唐开健、李杰、陈未荣和张培华已质押各自所持的约30%-70%公司股份。

多名大股东高质押和减持之际,正是鑫铂股份经营遭遇困境之时。

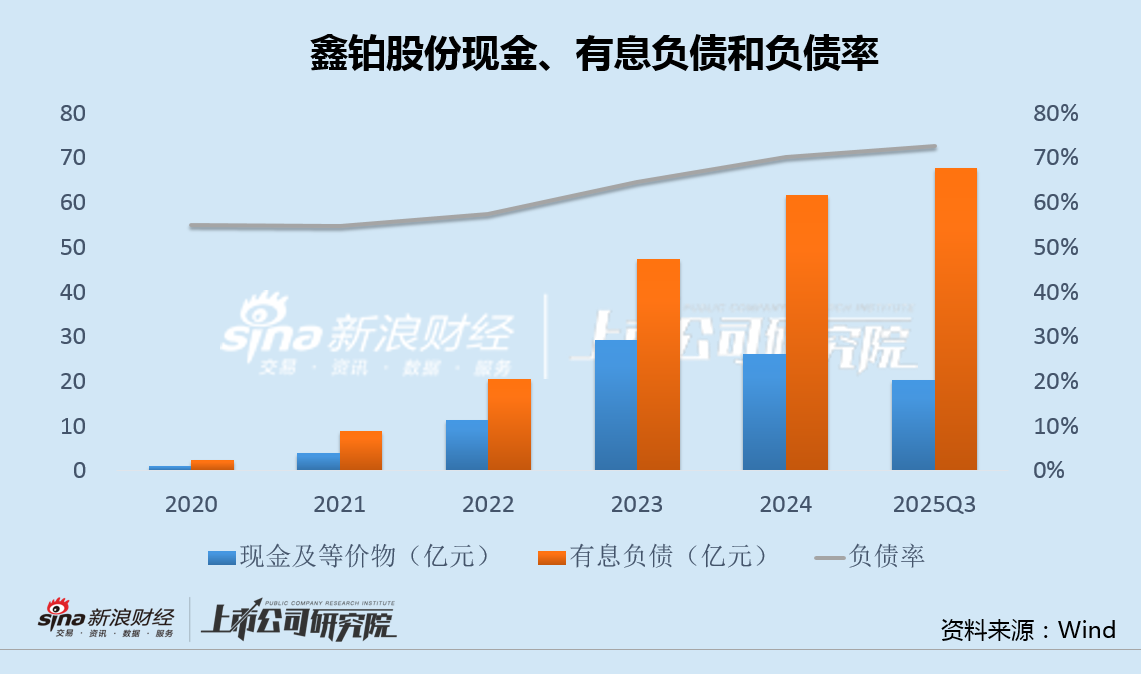

自2021年初上市以来,鑫铂股份通过IPO和定增连续融资,但有息负债依然大增,其中短期借款从1亿多暴增至54亿,负债率升至70%以上的新高。即便资金捉襟见肘,公司依然斥资1亿元回购股份,用于对少数中高层进行激励。

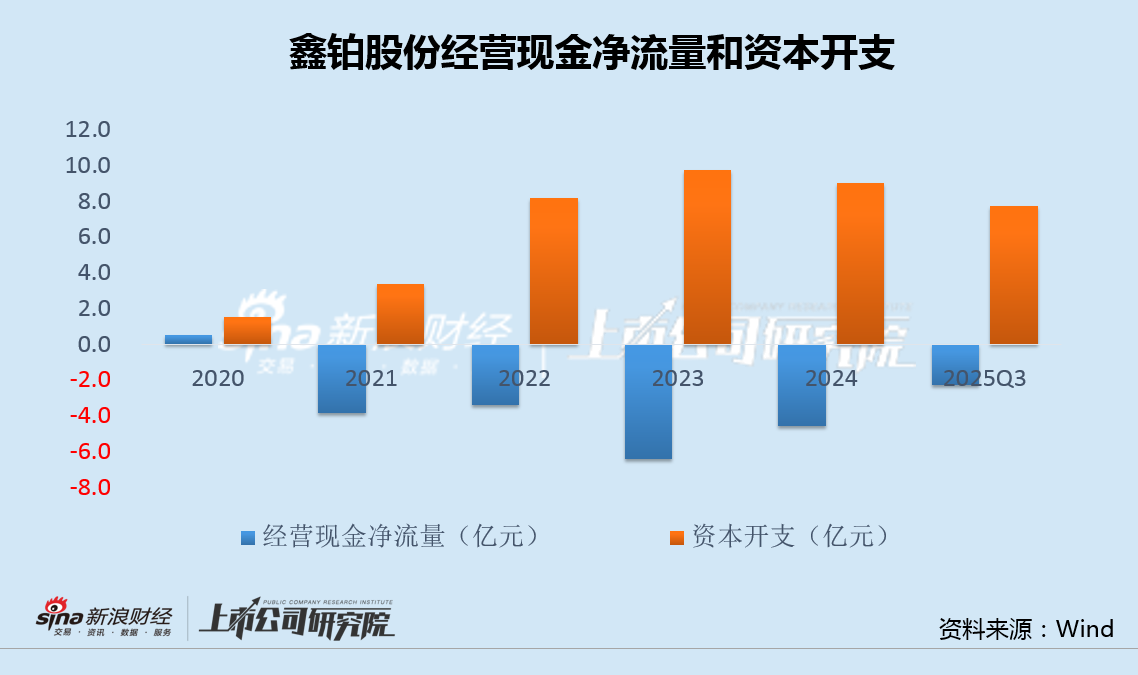

近年来,鑫铂股份不断融资扩产,但经营现金流连续4年净流出。同时,公司还以7倍溢价,收购奇瑞新能源旗下处于盈亏线边缘的汽车零部件资产,一系列重大经营决策令人费解。

连续对外融资业绩加速下滑 有息负债快速攀升仍斥资亿元激励

鑫铂股份依托铝挤压工艺,主要从事新能源光伏、汽车轻量化以及其他铝制品的研发、生产与销售。由于行业竞争加剧,公司经营面临困境。

2024年,鑫铂股份营收85.72亿,同比增长25.67%,实现归母净利润1.68亿,同比下降44.32%。今年前三季度,公司归母净利润仅0.07亿,同比再降95.12%,已接近亏损边缘,营收同比也由升转降。

自2021年初上市以来,鑫铂股份通过IPO和定增直接融资约21.4亿元,但有息负债依然逐年上升,其中短期借款从2020年底的1.88亿暴增至2025年三季度末的53.95亿,负债率升至72.64%,再创历史新高。

2024年10月30日,鑫铂股份董事会审议通过股权激励方案,2025年2月7日实施完毕。根据公告,公司以自有资金和兴业银行提供的专项贷款资金约1亿元,累计回购股份514.24万股,占总股本的2.11%。

随后,鑫铂股份决定向31人授予245.10万份股票期权,行权价格12.64元/份,向46人授予369万股限制性股票,授予价格8.43元/股。

即便资金捉襟见肘,鑫铂股份依然斥巨资回购股份,用于对少数中高层进行股权激励。

上市后经营现金流连续4年为负 7倍溢价收购奇瑞新能源资产

鑫铂股份原主业为光伏铝制品,汽车轻量化业务是公司近年来着力打造的第二增长极。

根据预计,鑫铂股份2024年四季度新能源汽车板块产能利用率为40%-50%,2025年一、二季度将到60%-70%左右,三、四季度则可接近90%。因此,鑫铂股份不断融资进行扩产。

2022年,鑫铂股份与天长市政府签订《轻量化汽车零部件生产制造项目投资协议书》,建设年产10万吨新能源汽车铝部件项目,汽车轻量化产能逐步落地。

2024年6月,公司宣布拟在滁州高新技术产业开发区投建新一代铝边框项目,总投资额3.2亿元,目标产能15万吨,预计2025年下半年达产。

2024年,鑫铂股份包括再生铝板块、新能源汽车零部件板块、光伏板块和建材板块、其他工业型材板块,已拥有接近40万到45万吨的产能规模。

2025年4月,鑫铂股份再次与重庆战新签订《鑫铂新能源汽车零部件项目投资协议》,拟投资年产20万套新能源汽车零部件项目。

不过,由于主机厂导入周期较长以及项目定点到批量生产需要时间,叠加产能爬坡节奏较慢,鑫铂股份新能源汽车板块的发展不及预期,反而严重拖累了公司的现金流。

2021年上市以来,鑫铂股份资本开支大幅增长,但同期经营现金流却持续为负,资金压力日益严峻。

2025年4月,鑫铂股份拟以2388万元收购奇瑞新能源持有的安徽必达40%股权,并对安徽必达进行增资,合计出资5373.00万元。交易完成后,公司持有安徽必达60%股权。

而根据公告显示,2024年1-10月,安徽必达净资产1124.65万元,净利润374.39万元,刚刚扭亏,净利率不足1%。此次交易,鑫铂股份收购溢价高达700%。

值得一提的是,鑫铂股份近期联合生产齿、轴毛坯等机加工为主业的众鑫科技,成立睿铂智动机器人公司,业务涉及电机及其控制系统研发、电机制造控制系统集成。

经营陷入困境之际,业务再次向当下热门的机器人产业链延伸,鑫铂股份一系列决策令人费解。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏