炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:《港湾商业观察》徐慧静

日前,深圳核心医疗科技股份有限公司(以下简称,核心医疗)向上交所提交上市申请书,保荐机构为华泰联合证劵。

作为科创板第五套上市标准重启后第一家成功受理的高端医疗器械企业,核心医疗凭借多款核心产品的技术优势与市场表现占据行业领先地位,不过当前公司仍处于商业化初期,尚未盈利,整体处于亏损状态,同时,公司销售单价下行以及递表前5次股权转让价存波动也引发市场关注。

1

主打产品单价下滑,毛利率稍弱同行

天眼查显示,核心医疗成立于2016年,是一家致力于提供更全面、更创新、更优质的人工心脏产品的创新医疗器械企业。为满足急、慢性心衰重大临床需求场景,公司现已布局5款植入式和6款介入式人工心脏产品,其中1款植入式产品已实现商业化、2款介入式产品处于注册审批阶段、多款人工心脏产品处于临床阶段。

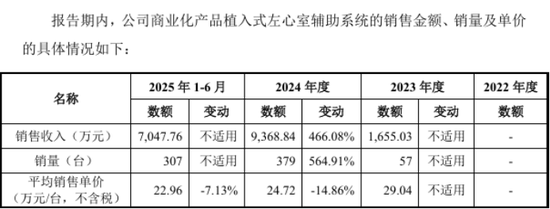

报告期内,公司主营业务收入均来自于植入式左心室辅助系统Corheart®6销售,Corheart®6是公司首款产品,于2023年6月获批上市,因而公司于2023年开始实现主营业务收入。

随着Corheart®6商业化进程持续推进,公司主营业务收入保持快速增长态势,2023年、2024年以及2025年上半年分别为0.17亿元、0.94亿元、0.70亿元,占比总营收100%;不过,净利润连续多期处于亏损区间,2022年、2023年、2024年以及2025年上半年(以下简称,报告期内),公司净利润分别为-1.78亿元、-1.70亿元、-1.32亿元、-0.73亿元,扣除非经常性损益后归属于母公司所有者净利润分别为-1.22亿元、-1.39亿元、-1.34亿元、-0.68亿元,期末累计未弥补亏损余额分别为-2.71亿元、-1.62亿元、-2.94亿元、-3.67亿元,在尚未盈利的背景下,累计未弥补亏损进一步扩大。

据悉,报告期内,公司实施股权激励确认股份支付费用分别为0.83亿元、0.63亿元、0.35亿元、0.21亿元,导致公司累计未弥补亏损增加。

独立经济学家王赤坤表示:“累计超2亿元的股份支付费用,将账面利润压为负值,是硬科技企业的常规手法。人工心脏横跨流体力学、电磁悬浮、血液相容、生医材料、精密制造等多学科,且需长期临床随访经验,核心人才稀缺且昂贵。以股权替代现金薪酬,即可锁定研发与临床团队,又能避免技术外泄,比高薪挖人更具成本效益。当前的账面亏损实为构建‘人才护城河’的战略性投入,属于必要且划算的选择。若营收规模同步放大,亏损幅度有望迅速收窄。”

进一步来看,2023年、2024年以及2025年上半年公司主营业务毛利分别为1096.44万元、6526.13万元、5080.39万元,2024年度毛利较2023年有大幅提升;同期主营业务毛利率也略有上升,分别为66.25%、69.66%、72.09%,低于同行可比公司平均值分别为72.35%、70.89%、74.34%。

具体来看,2023年、2024年以及2025年上半年,公司商业化产品植入式左心室辅助系统Corheart®6的销量分别为57台、379台、307台,2024年度较2023年度销量显著提升,同期产量分别为109台、403台、367台,产销率分别为52.29%、94.04%、83.65%。

2023年、2024年以及2025年上半年产品的平均销售单价(不含税)分别为29.04万元/台、24.72万元/台、22.96万元/台,整体呈下降趋势。

对此公司表示,为进一步开发覆盖全国的重点医院客户和构建覆盖全国的平台化高效销售配送网络,公司逐步启用平台经销模式,由于平台经销商负责集中备货、渠道管理、物流配送等职能,其单次采购数量较多,基于公司统一执行的根据单订单数量的阶梯价格政策,公司向平台经销商的产品销售单价相对较低。故而,2024年以及2025年上半年,随着平台经销模式收入占比提升,当期植入式左心室辅助系统的平均销售单价有所下降。

值得一提的是,作为创新医疗器械,人工心脏已获部分地方医保支持,如2022年6月广东将“心室辅助装置”纳入医保支付,为临床落地提供助力。然而,医保政策存在不确定性,未来各省医保目录纳入范围、支付标准,可能受基金压力、竞争格局等影响调整。若核心医疗人工心脏未能及时纳入更多省份医保,或报销比例受限,将制约全国推广;若遇医保限价采购导致大幅降价,叠加当前单价下行趋势,会进一步挤压公司盈利空间,加剧其未盈利压力。

报告期内,公司研发投入分别为1.32亿元、1.19亿元、1.51亿元、0.88亿元,2023年、2024年以及2025年上半年,研发费用率分别为717.13%、160.86%和124.17%,均高于同行业可比公司。

截至2025年6月30日,核心医疗及其控股子公司共拥有境内已授权专利220项,其中发明专利85项、实用新型专利119项,外观设计专利16项;境外已授权专利21项,均为发明专利。前述专利均系公司自主取得,无受让专利权情形。

公司表示,一方面尚处于商业化早期,销售收入规模较小;另一方面在研项目管线较多且主要产品均为第三类高风险医疗器械产品,对应的实验检测、临床试验等验证过程较长、投入较大。随着销售规模的扩大,研发费用率逐步下降。

2023、2024以及2025年上半年,公司销售费用分别为1391.69万元、3687.36万元和2504.18万元,主要由职工薪酬、差旅费用、会议费和宣传推广费构成,合计占销售费用的比例分别为86.22%、88.04%和85.73%。

同期,公司销售费用率分别为84.09%、39.26%、35.53%,高于同行业可比公司销售费用率的平均值分别为33.71%、25.96%、23.47%。

其中2023年公司销售费用率较高,主要原因是:1、公司首款产品Corheart®6于2023年下半年逐步实现销售,处于商业化早期,收入规模体量较小;2、公司销售费用以职工薪酬等固定人力成本为主,相关投入均前置发生于销售收入实现之前。随着公司销售收入规模逐步上升,2024年公司销售费用率为39.36%,较2023年下降明显,2025年上半年进一步下降至35.53%。

2

经销模式为主,前五大客户占比八成

根据医疗器械行业特点,核心医疗建立了以经销模式为主的销售模式,2023年、2024年以及2025年上半年,来自经销模式的主营业务收入占比分别为90.84%、98.09%和100.00%。除2023年度存在一家直销客户浙江大学医学院附属儿童医院以外,境内销售的主要客户为平台经销商和普通经销商。

从销售区域上看,2023年、2024年以及2025年上半年,公司来自境内的主营业务收入分别为1655.03万元、9290.16万元、6975.84万元,占主营业务收入的比例分别为100.00%、99.16%、98.98%。2024年起,公司陆续拓展境外业务,2024年及2025年上半年分别实现境外收入为78.68万元、71.92万元,占比较小。

具体来看,2023年、2024年以及2025年上半年平台经销模式下的主营业务收入分别为335.07万元、5486.76万元、4879.76万元,占比总营收分别为20.25%、58.56%、69.24%;同期普通经销模式下的主营业务收入分别为1168.28万元、3649.41万元、2096.08万元,占比总营收分别为70.59%、38.96%、29.74%,两者刚好呈现一减一增的态势。公司境内其他销售模式下实现的收入金额较小,2023年以及2024年分别为151.67万元和153.98万元,占比分别为9.16%和1.64%。

报告期各期,公司前五大客户为平台经销商及普通经销商,占比呈上升趋势。2023年、2024年以及2025年上半年,公司前五大客户销售收入分别为960.10万元、7452.74万元、5687.78万元,占比分别为58.01%、79.55%和80.70%。

同期,公司前五大供应商采购金额略显波动。报告期内,前五大供应商采购金额分别为1467.79万元、1608.15万元、2510.74万元、2927.67万元,占比分别为45.26%、39.41%、31.24%、40.87%。

另外,公司通常在经销商支付货款后安排发货,因此报告期内应收账款金额较小。2023年12月31日,公司应收账款账面价值为78.94万元,主要是:1,直销模式下终端客户的应收货款,相关款项已于2024年内收回;2,商业化初期,因开票额度受限,零星客户确认收入后未及时开具发票所致,期后已经开具发票并回收应收账款。其中,浙江大学医学院附属儿童医院应收账款余额为58万元,占比73.47%,陕西玖州恒通医疗科技有限公司应收账款余额为20.94万元,占比26.53%。

报告期内,公司其他应收款账面价值分别为114.81万元、8.52万元、58.97万元和36.96万元,占流动资产的比例分别为0.59%、0.06%、0.81%和0.04%,金额较小且占比较低。

值得注意的是,报告期内,随着经营规模的持续扩大,公司期末存货随之增长,存货账面价值分别为807.60万元、1891.33万元、2398.81万元和4968.58万元,占流动资产的比例分别为4.17%、12.63%、32.86%和5.79%。2023年、2024年以及2025年上半年,存货周转率分别为0.41次、1.33次、0.53次,有所起伏。

3

经营现金流持续为负,5次股权转让价格起伏

资金流方面,报告期内,公司流动资产金额分别为1.94亿元、1.50亿元、0.73亿元和8.59亿元。2022年末至2024年末,流动资产逐步降低,2025年6月末,公司流动资产金额显著提高,主要是新一轮融资导致期末银行存款余额金额较大所致。其中,报告期内,公司货币资金余额分别为1.06亿元、0.75亿元、0.20亿元和5.64亿元。

报告期内,公司筹资活动产生的现金流量净额分别为1.05亿元、3.11亿元、-0.05亿元和5.94亿元,经营活动使用的现金流量净额分别为-0.81亿元、-1.08亿元、-0.89亿元和-0.84亿元。

王赤坤表示:“人工心脏行业是典型的‘三高’赛道,技术门槛极高,监管要求严苛,资金投入巨大。核心医疗凭借全球轻体技术,已实现行业领先,市占率快速反超,但渠道覆盖仍显不足,单品没有产生规模效应,尚未覆盖历史研发成本,叠加更多新产品研发持续投出,导致现金流持续为负。”

不过,看起来核心以来的投资收益还算不错。报告期各期,公司投资收益分别为224.67万元、970.73万元、905.01万元和369.80万元。其中,处置交易性金融资产取得的投资收益系公司购买理财产品投资所产生的收益,公司为提高资金使用效率,利用部分资金进行中低风险的银行理财产品投资,其波动主要受当年理财产品购买规模影响。

值得关注的是,2024年年末至今,公司进行了5次股份转让,对应转让单价分别为10.67元/股、12元/股、7.78元/股、9.41元/股、9.41元/股,略有波动。

具体来看,2024年12月31日,荷塘健康与联新科技及相关方签署了《股权转让协议》,荷塘健康将其持有的核心医疗281.2500万股股份以3000.00万元的价格转让给联新科技,对应转让单价为10.67元/股。

2025年4月23日,核心医疗2025年第一次临时股东大会作出决议,同意中金传合、普华锐昆、倚锋九期、荷塘健康、深圳心辅转让其各自所持核心医疗股份,对应转让单价为12元/股。

2025年6月20日,中金传合与灏裕科技及其他相关方签署了《深圳核心医疗科技股份有限公司股份购买协议》,中金传合将其持有的核心医疗263.6024万股股份以2050.00万元的价格转让给灏裕科技,对应转让单价为7.78元/股。

2025年7月11日,核芯管理与荷塘健康及其他相关方签署了《关于深圳核心医疗科技股份有限公司之股份转让协议》,荷塘健康将其持有的核心医疗531.0896万股股份以5000.00万元的价格转让给核芯管理,对应转让单价为9.41元/股。

2025年8月5日,深创资本、倚锋九期及其他相关方签署了《关于深圳核心医疗科技股份有限公司之股份转让协议》,倚锋九期将其持有的核心医疗106.2179万股股份以1000.00万元的价格转让给深创资本,对应转让单价为9.41元/股。

在八个月左右的时间,股东股权转让价从高峰期的12元每股下降到9.4元每股,或多少影响公司上市时定价及估值表现。

责任编辑:常福强

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏