新华财经北京10月14日电(张保贺) 北方马铃薯新产季开启,中早熟商品薯供需差异导致市场价涨跌不一。其中,消费增量且产量缩减的美国鲜薯市场价持续窄幅上涨;本土产量上涨且周边竞品增量的欧盟鲜薯市场价从高位持续下滑;降雨降温导致消费提前的我国鲜薯市场价于低位窄幅回升。同期,欧亚大陆薯制品产能继续提升、美洲薯制品市场缩窄等导致全球市场竞争加剧且市场价格看跌。接续北方加速降温与中晚熟商品薯上市相遇,叠加美元降息改善全球贸易环境,地区间差异有望缩窄且全球鲜食商品薯市场价有望震荡持稳。

美国:种植规模缩减且市场价上行,薯条库存高位且竞争力下滑

美国马铃薯协会(Potatoes USA)最新研究成果显示,美国鲜薯消费增量,81%民众每周至少吃一次鲜薯,三分之一的民众每周更是超过三次,间接导致美国本土薯条薯片市场缩窄。美国农业部农业统计局(USDA-NASS)最新调查数据显示,8月底美国冷冻薯条库存仍有45.03万吨,较上年度同期高出1.19个百分点。

数据来源:美国农业部农业统计局(USDA–NASS)、新华指数研究院

数据来源:美国农业部农业统计局(USDA–NASS)、新华指数研究院

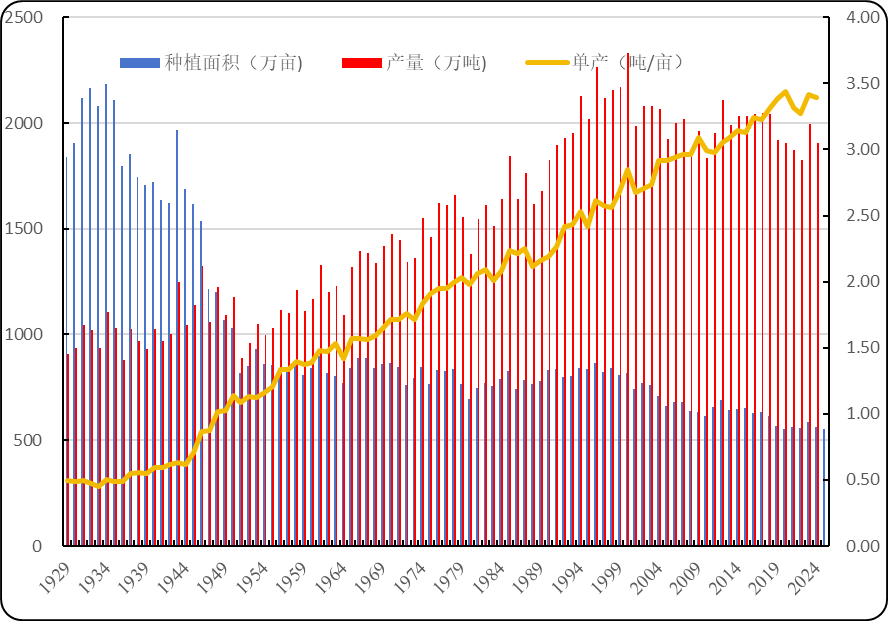

图1. 百年来美国马铃薯生产规模演变图

9月份种植面积调查数据显示,2025年美国马铃薯种植面积维持在554.04万亩,较6月份预测值持平,略高于2020年水平,较2024年下滑1.45%。同期,美国玉米产量产量达到4.27亿吨,创下历史新高。

数据来源:美国农业部农业统计局(USDA–NASS)、新华指数研究院

数据来源:美国农业部农业统计局(USDA–NASS)、新华指数研究院

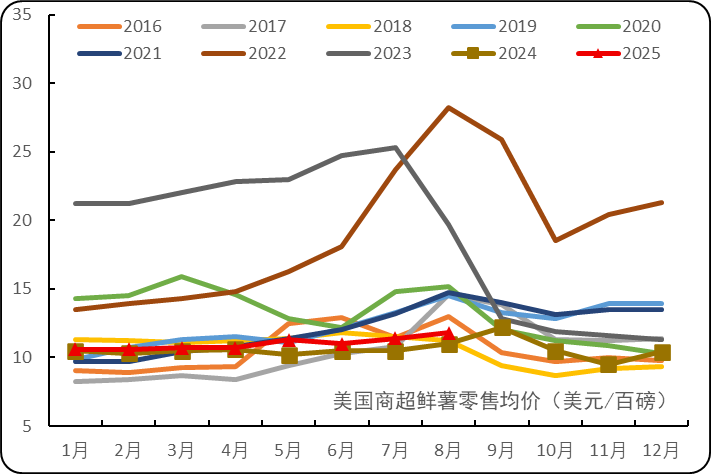

图2. 美国马铃薯市场年度均价走势图(调查研究值)

消费需求强劲但供给略显不足,叠加美元进入降息周期,带动了美国鲜食商品薯市场价格稳步上涨。美国农业部农业统计局(USDA-NASS)最新调查数据显示,8月美国鲜食商品薯商超零售均价来到11.80美元/百磅(折合人民币0.91元/斤),今年以来累计上涨11.32%,同比亦是上涨7.27%。

鉴于美国对马铃薯淀粉进口增量且管控马铃薯全粉颗粒粉出口,叠加美元降息带动全球贸易环境改善,还有美国新薯集中上市供应,接续美国马铃薯及其上下游产品市场价涨幅有望缩窄且趋于平稳运行。

欧盟:马铃薯产量看涨且行情走弱,薯制品竞争加剧且行情看跌

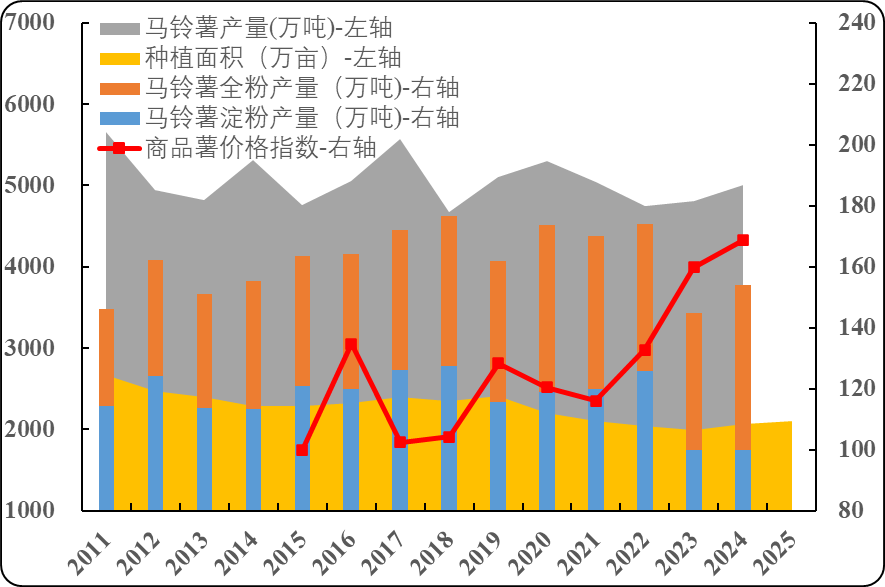

欧盟是地中海区域鲜薯行情主导者。全球经济低迷使得低价的马铃薯消费增量,进而使得欧盟及周边地区中早熟商品薯、加工商品薯生产增量。欧盟委员会(EU)数据显示,2024年欧盟马铃薯淀粉产量达117.00万吨,较上年度上涨17%;净流出45.64万吨,较上年度上涨19.37%。同期,欧盟马铃薯全粉产量有54.00万吨,较上年度上涨20.00%;净流出仅20.57万吨,较上年度缩减12.24%。同期,西北欧马铃薯联盟(NEPG)最新报告显示,2025年德国、法国、荷兰、比利时四国鲜食商品薯种植规模较上产季上涨6.58%,产量更上上涨10.75%。

数据来源:欧盟委员会(EU)、新华指数研究院

数据来源:欧盟委员会(EU)、新华指数研究院

图3. 欧盟27国马铃薯及薯制品产销行情走势图

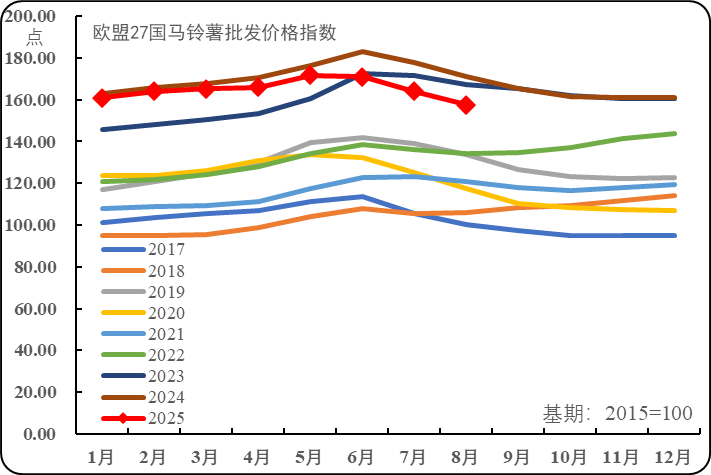

从整体来看,2025年欧盟马铃薯种植面积来到2105.82万亩,自2023年以来累计上涨5.64%;叠加单产提升,总产量将超过5000.00万吨。其中,欧盟周边地区中早熟商品薯种植规模亦是上涨、国际马铃薯淀粉竞争加剧等导致欧盟鲜食商品薯行情持续走低。10月8日,欧盟委员会(EU)数据显示,8月欧盟27国马铃薯批发价格指数为157.62点,自5月份以来累计下滑8.12%,月度同比亦是下滑7.93%。

数据来源:欧盟委员会(EU)、新华指数研究院

数据来源:欧盟委员会(EU)、新华指数研究院

图4. 近九年欧盟27国马铃薯批发价格指数走势图

有鉴于中早熟商品薯不耐储存,欧盟过量的中早熟商品薯用作动物饲料或进入加工厂。鉴于欧盟中晚熟商品薯供需相对平稳,接续欧盟鲜食商品薯市场批发价有望逐步止跌企稳;国际马铃薯淀粉市场竞争加剧且市场价格看跌,供给相对短缺的马铃薯全粉有望跟随鲜薯行情而震荡走强。

中国:需求下调的薯制品行情稳弱,优质商品薯短缺且价格回升

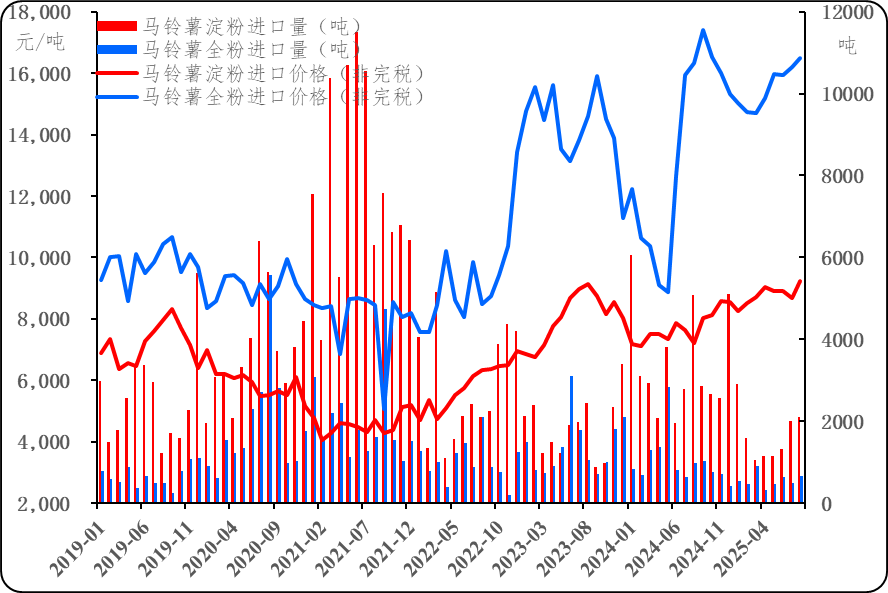

伴随我国种薯生产及薯制品加工规模快速跃升,近年来我国马铃薯及其上下游产品出口增量且进口缩量,仅有国内空缺的马铃薯全粉颗粒粉出现独立行情。鉴于2024/2025年度国内商品薯市场价来到三年周期低谷,叠加东欧、中亚、高加索等地区马铃薯短缺,综合使得新疆、青海、甘肃、宁夏等西北地区商品薯出口规模实现跃升。海关总署数据显示,2025年1-8月我国商品薯出口规模达63.77万吨,较上一年度同期上涨101.20%。

数据来源:海关总署、新华指数研究院

数据来源:海关总署、新华指数研究院

图5. 近七年我国对初级薯制品进口量价走势图

中国淀粉工业协会马铃薯淀粉分会数据显示,2024年国内马铃薯淀粉产能103万吨,是国内薯制品中第一大品类。结合欧盟马铃薯淀粉产能跃升、美国马铃薯全粉颗粒粉出口缩量等,薯制品进口仍是影响国内马铃薯行情的重要因素。海关总署数据显示,6-8月我国进口马铃薯淀粉5429.72吨,较上一周期上涨62.70%,季度同比仍下滑44.69%;同期进口均价(未完税)来到8938.63元/吨,较上一周期上浮0.69%,季度同比上涨18.13%。6-8月我国进口马铃薯全粉1593.05吨,较上一周期缩减3.69%,季度同比下滑33.68%;同期进口均价(未完税)来到16043.69元/吨,较上一周期上浮7.86%,季度同比亦上涨7.21%。

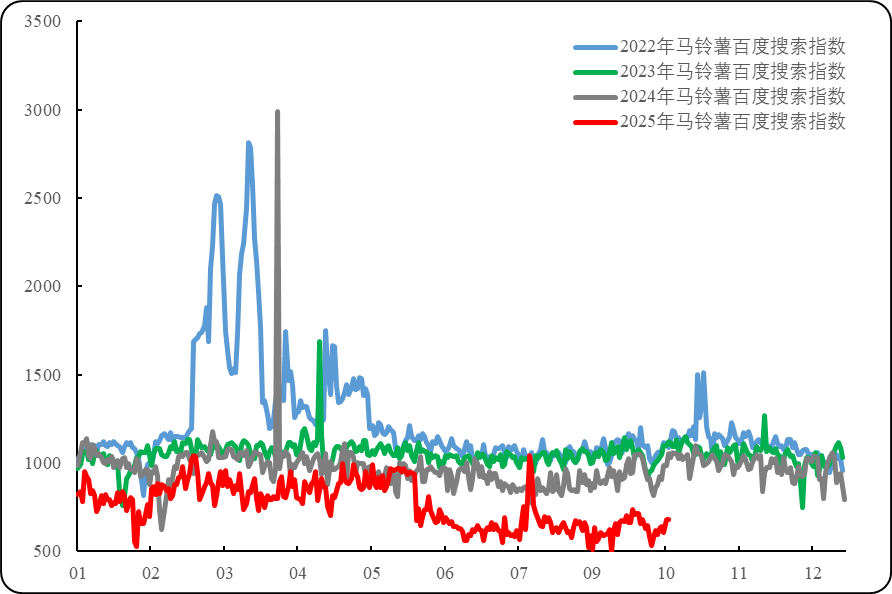

现阶段,国内初级薯制品进入集中生产期,库存相对高位且下游食品企业采购不足,叠加进口规模不降反升,导致定西马铃薯淀粉出厂价下降至6882.61元/吨,季度内累计下滑7.65%。间接导致国内淀粉加工薯收购价继续低位徘徊;全粉加工薯则因鲜薯周期低谷而处于低价状态,综合使得当季全国商品薯产销批发价于低位窄幅震荡。回到终端消费亦是来到低位,马铃薯互联网搜索指数低位窄幅震荡,当季均值为640.40点、标准差75.24点。

数据来源:百度指数、新华指数研究院

数据来源:百度指数、新华指数研究院

图6. 近四年马铃薯百度搜索指数走势图

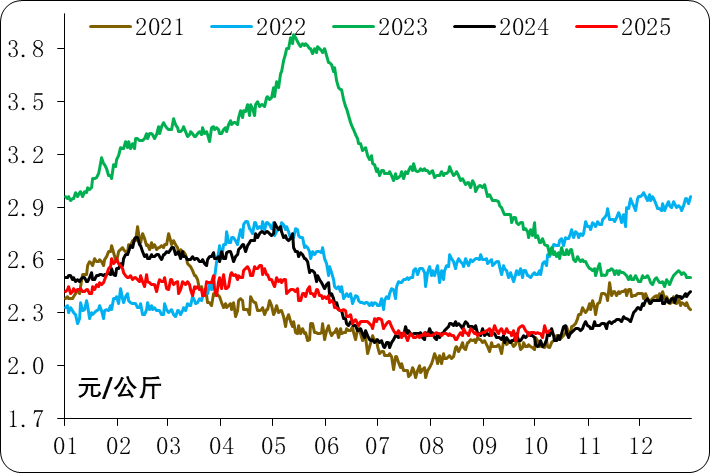

然而,夏秋交替之际北方持续降雨影响到中早熟马铃薯采收入库;叠加气温快速下降背景下产地加快入库且终端对块根类蔬菜消费需求增量,还有学生开学带动低价马铃薯消费增量,整体表现为优品供应短缺带动9月全国商品薯产销两地批发价格稳步回升。9月份,全国商品薯销地批发均价为2.19元/公斤,月度环比上浮0.69%,月度同比转涨且涨幅为1.42%。

数据来源:农业农村部信息中心、新华指数研究院

数据来源:农业农村部信息中心、新华指数研究院

图7. 近五年全国马铃薯销地批发价格走势图

北方一作区新产季开启且出货价稳步回升;销售中期的威宁洋芋出货价仅是震荡持稳。截至10月10日,新产季以来定西马铃薯出货均价累计上浮2.57%,围场马铃薯出货均价累计上涨6.56%;9月以来威宁洋芋出货均价仅是微涨0.34%;巫溪洋芋产地销售价亦是持稳。

结合今年秋季缩短且气温快速下滑使得马铃薯消费需求扩量提前,正与西北地区中晚熟商品薯集中上市相遇,预计元旦前全国商品薯产销两地批发价或将延续窄幅震荡走势并有望偏强运行。同期,初级薯制品受国内外竞争加剧影响,出厂价或将延续震荡偏弱运行走势。

声明:新华指数研究院自2025年起正式编发《Potato Facts》(全球马铃薯市场综述及走势分析季报),为马铃薯产业从业者提供决策参考,辅助提升我国马铃薯产业在国际上的知名度与影响力。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏