一季度期间,A股券商板块实现了量价齐升,1月初距离整个一季度最高点增幅高达65.12%。港股证券经纪板块也不例外,板块于一季度初较季内最高点实现增幅48.07%。截至一季度末收盘,港股证券经纪板块较开盘价增幅达24.9%,约为同交易期间内恒指12.5%涨幅的两倍。

智通财经APP此前也对沪港深基金一季度净值涨幅做过一项统计,结果显示,一季度重仓金融股尤其是券商股的基金在当季获得了亮眼的增幅表现。截至目前,港股证券经纪板块中共有13家主板上市企业发布了一季度业绩报告。而从现已公布业绩券商的数据来看,表现十分亮眼。

13家券商一季度净利润同比增长68.7%

从整体业绩来看,今年一季度,13家上市券商共计实现营业收入685.58亿元(人民币,下同)、实现净利润285.02亿元,分别同比增长42.48%、68.7%。除此之外,13家上市券商 2019Q1实现归母净利润274.19亿元,平均增速为 69.46%,表现十分亮眼。

其中,中信证券(06030)营收在2019年一季度达百亿以上,同比增长8.35%,排名第一位。除此之外,海通证券(06837)等5家企业营收过50亿元,平均增速达58.77%。值得一提的是,在目前已公布数据的13家主板上市券商中,所有券商均实现了营业收入与净利润的双增长。

而从成长速度来看,东方证券(03958)、海通证券(06837)归母净利润实现了翻倍的增长,13家券商中国有6家归母净利润增速超过70%。相对而言,HTSC(06886)等三家增速则处于行业中后水平。

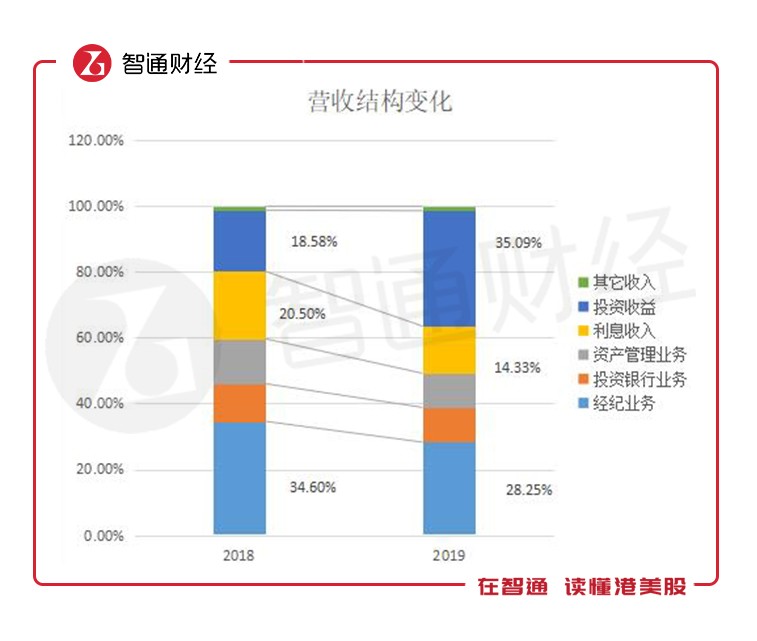

从各项具体业务来看,13家券商投资收益收入整体同比大增134.6%,为成长最快的板块,并且蝉联了贡献收入比重最大的板块。对此,据券商业分析师提到,券商自营收入比重的提高,受益于二级市场的强劲影响。同时,由于经纪业务受佣金率下滑影响,资管业务规模收缩等,其他许多传统业务也面临着较大的转型压力。

2019年一季度除投资收益收入大幅提升外,其他业务整体收入均未有较大的增长。同时,利息收入与资管业务收入甚至出现同比下滑。其中,利息收入合计同比下滑14.69%,资管业务收入同比下滑6.93%。

资管业务、利息收入承压

2019年一季度,13家券商资管业务合计实现收入52.53亿元,同比下降6.93%。对此,天风证券在其研报中表示:一是在去通道、回归资产管理业务本源的监管思路指导下,以通道业务为主的券商定向资管规模回落。二是根据监管部门要求,部分券商对旗下不符合监管要求的集合资管计划中的‘类资金池’业务进行清理。

与此同时,光大证券(06178)、申万宏源(06806)、中金公司(03908)、HTSC(06886)的资管业务却实现了同比30%以上的逆势增长,行业资管业务出现分化。据光大证券非银分析师赵湘怀预计,2019年仍将延续去通道态势,资管规模仍将进一步下降。而随着券商积极转型,预计去通道影响将边际减弱。

与此同时,经纪业务及投资银行业务较去年一季度有所上升,但整体增速不太理想。其中,13家券商经纪业务整体同比增长3.76%,大幅低于两市成交额增速,弹性有所下降。天风证券表示,收入增速远低于两市成交额增速,预计主要与业务佣金率的下降有关。而光大证券非银分析师赵湘怀则提出,佣金率的下降主要与散户成交占比提升有关。

投资收益一家独大

从各业务板块收入结构变动来看,智通财经APP在下表中对下列各项业务之间的占比做出了一项统计。其中,投资收益无疑首当其冲成为占比最大的板块,平均占比达35%。中金公司(03908)的投资收益占比更是高达了77%。

从上各业务收入成长情况也能够看出,营收盘排名靠前的券商,投资收益增长速度也走在行业水平之前。其中,营收排名第一的中信证券(06030)在2019年一季度实现了高达1886.28%的投资收益同比增长,赚钱效应明显。

除此之外,从各板块与去年占比变动比较来看,也仅有投资收益成为2019年一季度一家独大、占比提升最多的业务。相比之下,经济业务和利息收入占比则有快速下降。

从行业整体来看,一方面,由于一季度市场行情回暖促进投资收益的进一步增长,提高了投资收益业务对券商收入的贡献占比。另一方面,经纪、投行、资管、利息收入等其他业务收入增长缓慢,进一步凸显了券商传统业务的转型压力,从而也导致了投资收益一家独大的局面。

展望后市,光大非银赵湘怀认为,二季度市场迎来调整,预计经纪业务有望环比微增,自营业务收入占比或环比下降,资管业务或继续下滑。同时,预计二季度券商行业整体业绩环比增长空间有限。

更多港股重磅资讯,下载智通财经app

更多港股及海外理财资讯,请点击www.zhitongcaijing.com(搜索“智通财经”);欲加入智通港股投资群,请加智通客服微信(ztcjkf)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏